NIA

700

FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORIA SOBRE LOS ESTADOS FINANCIEROS

Trata de la responsabilidad que

tiene el auditor de formarse una opinión sobre los estados financieros. También

trata de la estructura y el contenido del informe de auditaría emitido como

resultado de una auditaría de estados financieros.

Objetivos: Los objetivos del

auditor son:

1. la formación de una opinión

sobre los estados financieros basada en una evaluación de las conclusiones

extraídas de la evidencia de auditaría obtenida; y

2. la expresión de dicha opinión con claridad

mediante un informe escrito.

Estados

financieros con fines generales: los estados financieros preparados de

conformidad con un marco de información con fines generales.

Marco de información con fines

generales: un marco de información financiera diseñado para satisfacer las

necesidades comunes de información financiera de un amplio espectro de

usuarios. El marco de información financiera puede ser un marco de imagen fiel

o un marco de cumplimiento.

Formación de la opinión sobre

los estados financieros

El auditor se formará una opinión

sobre si los estados financieros han sido preparados, en todos los aspectos

materiales, de conformidad con el marco de información financiera aplicable.

El auditor evaluará si los estados

financieros han sido preparados, en todos los aspectos materiales, de

conformidad con los requerimientos del marco de información financiera

aplicable. Dicha evaluación tendrá también en consideración los aspectos

cualitativos de las prácticas contables de la entidad, incluidos los

indicadores de posible sesgo en los juicios de la dirección.

Tipo de opinión

El auditor

expresará una opinión no modificada (favorable) cuando concluya que los estados

financieros han sido preparados, en todos los aspectos materiales, de

conformidad con el marco de información financiera aplicable.

El auditor expresará una opinión

modificada en el informe de auditaría, de conformidad con la NIA 705

(Revisada), cuando:

1. concluya

que, sobre la base de la evidencia de auditaría obtenida, los estados

financieros en su conjunto no están libres de incorrección material; o

2. no pueda obtener evidencia de

auditaría suficiente y adecuada para concluir que los estados financieros en su

conjunto están libres de incorrección material.

NIA

705

OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

Trata de la responsabilidad

que tiene el auditor de emitir un informe adecuado en función de las

circunstancias cuando, al formarse una opinión de conformidad con la NIA 700,

concluya que es necesaria una opinión modificada sobre los estados financieros.

Esta NIA establece tres tipos de opinión modificada, denominadas:

opinión con salvedades, opinión desfavorable (adversa) y denegación

(abstención) de opinión.

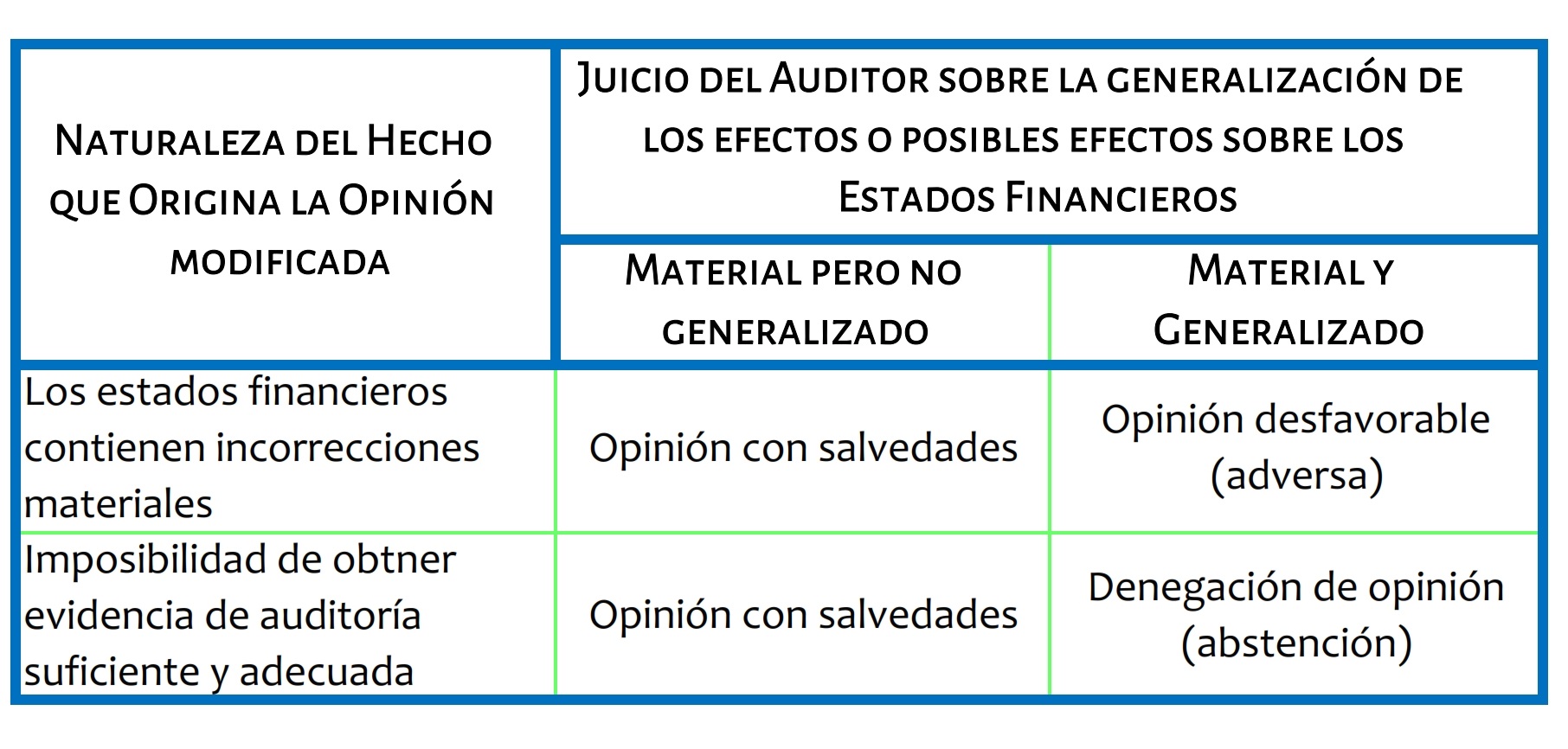

La decisión sobre el tipo de

opinión modificada que resulta adecuado depende de:

1.

la naturaleza de la cuestión que origina la

opinión modificada, es decir, si los estados financieros contienen

incorrecciones materiales o, en el caso de la imposibilidad de obtener

evidencia de auditaría suficiente y adecuada, si pueden contener incorrecciones

materiales; y

2.

El juicio del auditor sobre la generalización de

los efectos o posibles efectos de la cuestión en los estados financieros.

Objetivo: El objetivo del

auditor es expresar, con claridad, una opinión modificada adecuada sobre los

estados financieros cuando:

1. el auditor concluya que, sobre la base de la

evidencia de auditaría obtenida, los estados financieros en su conjunto no

están libres de incorrección material; o

2. el auditor no pueda obtener evidencia de

auditaría suficiente y adecuada para concluir que los estados financieros en su

conjunto están libres de incorrección material.

Generalizado:

término utilizado, al referirse a las incorrecciones, para describir los

efectos de éstas en los estados financieros o los posibles efectos de las

incorrecciones que, en su caso, no se hayan detectado debido a la imposibilidad

de obtener evidencia de auditaría suficiente y adecuada.

Opinión

modificada: opinión con salvedades, opinión desfavorable

(adversa) o denegación (abstención) de opinión sobre los estados financieros.

El auditor expresará una opinión modificada en el informe de auditaría cuando:

1.

concluya, sobre la base de la evidencia de

auditaría obtenida, que los estados financieros en su conjunto no están libres

de incorrección material;

2.

No pueda obtener evidencia de auditaría

suficiente y adecuada para concluir que los estados financieros en su conjunto

están libres de incorrección material

Opinión con salvedades:

El auditor expresará una opinión con salvedades cuando:

1. habiendo

obtenido evidencia de auditaría suficiente y adecuada, concluya que las

incorrecciones, individualmente o de forma agregada, son materiales, pero no

generalizadas, para los estados financieros; o

2. el auditor no pueda obtener evidencia de

auditaría suficiente y adecuada en la que basar su opinión, pero concluya que

los posibles efectos sobre los estados financieros de las incorrecciones no

detectadas, si las hubiera, podrían ser materiales, aunque no generalizados.

Opinión desfavorable

(adversa): El auditor expresará una opinión desfavorable (adversa)

cuando, habiendo obtenido evidencia de auditaría suficiente y adecuada,

concluya que las incorrecciones, individualmente o de forma agregada, son

materiales y generalizadas en los estados financieros.

Denegación (abstención) de opinión: El auditor denegará la

opinión (se abstendrá de opinar) cuando no pueda obtener evidencia de auditaría

suficiente y adecuada en la que basar su opinión y concluya que los posibles

efectos sobre los estados financieros de las incorrecciones no detectadas, si

las hubiera, podrían ser materiales y generalizados.